Portfolio Management

Modern Portfolio Theory(MPT)研究收益和风险和权衡。风险不仅仅由投资组合的方差决定,也与各项资产之间的相关性有关。对于一个给定的风险,一个理智的投资者会偏好更高的收益。对于一个给定的收益,我们偏好更低的风险。这是一个典型的对偶优化问题。

假设我们有\(n\)种资产,他们的期望收益向量是\(\mu\),他们的协方差矩阵是\(\Sigma\),我们给资产分配权重\(w\),则: \[ \mu_p=w^T\mu \\ \sigma_p^2=w^T\Sigma w \] 此外,两种不同的投资组合\(w_1\)和\(w_2\)之间的协方差为: \[ \rho_{12}=cov(w_1^T\mu,w_2^T\mu)=w_1^T\Sigma w_2 \]

Global Minimum Variance

我想找到一种持有资产的组合\(w\),让风险最小(即让方差最小),在数学上,问题可以转化为求解: \[ min\{\sigma^2=w^T\Sigma w\} \\ s.t.\ w^T\pmb 1 =1 \] 这个问题的拉格朗日函数为: \[ L(w,\lambda)=w^T\Sigma w+\lambda (w^T \pmb 1-1) \\ \begin{cases} \frac {\partial L} {\partial w}=w^T(\Sigma +\Sigma^T)+\lambda \pmb 1^T=0 \\ \frac {\partial L} {\partial \lambda}=w^T\pmb 1-1=0 \end{cases} \] 对于第一个式子的解,应该是: \[ w=-\frac 1 2 \lambda \Sigma^{-1}\pmb 1 \] 然后把这里解出来的\(w\)带入到第二个式子中,求解出\(\lambda\): \[ \lambda=-\frac 2 {\pmb 1^T\Sigma ^{-1}\pmb 1} \] 最后把\(\lambda\)带入,解出\(w^*\): \[ w^*=\frac {\Sigma^{-1}\pmb 1}{\pmb 1^T\Sigma^{-1}\pmb 1} \]

Efficient Portfolio

有的时候,我希望通过承担更高的风险,来获取更高的利润。现在我们面临,假设给定了一个风险\(\sigma_o\)的情况下,我能不能找到一种投资组合\(w\),使得我能获得的收益最大,数学上,问题可以转化为求解: \[ max\{\mu_p=w^T\mu\} \\ s.t.\ \sigma_p^2=w^T\Sigma w=\sigma_o \\ w^T\pmb 1=1 \] 其另外一个对偶问题为,给定一个收益\(\mu_0\),我能不能找到一种投资组合\(w\),使得我承担的风险最小: \[ min\{\sigma_p^2=w^T\Sigma w\} \\ s.t.\ \mu_p=w^T\mu=\mu_0 \\ w^T\pmb 1=1 \] 更常见的情况是求解这个对偶问题,其拉格朗日函数为: \[ L(w,\lambda_1,\lambda_2)=w^T\Sigma w+\lambda_1(w^T\mu-\mu_0)+\lambda_2(w^T\pmb 1-1) \\ \begin{cases} 2\Sigma w+\lambda_1\mu+\lambda_2\pmb 1=0\\ w^T\mu-\mu_0=0\\ w^T\pmb 1-1=0 \end{cases} \] 从第一个方程,我们有: \[ w=-\frac 1 2\lambda_1\Sigma^{-1}\mu-\frac 1 2\lambda_2\Sigma^{-1}\pmb 1 \] 带入到第二和第三个式子中,并且写成矩阵的形式,有: \[ -\frac 1 2 \begin{bmatrix} \mu^T\Sigma^{-1}\mu & \mu^T\Sigma^{-1}\pmb 1 \\ \mu^T\Sigma^{-1}\pmb 1 & \pmb 1^T\Sigma^{-1}\pmb 1 \end{bmatrix} \begin{bmatrix} \lambda_1 \\ \lambda_2 \end{bmatrix}= \begin{bmatrix} \mu_0 \\ 1 \end{bmatrix} \] 解得: \[ \lambda= \begin{bmatrix} \lambda_1\\\lambda_2 \end{bmatrix}=-2A^{-1}y \] 其中\(A\)和\(y\)分别是二元一次方程的左边的系数矩阵和右边的值向量,最终,将\(\lambda\)代回求解: \[ \begin{aligned} w^*&=-\frac 1 2\Sigma^{-1} \begin{bmatrix} \mu \\ 1 \end{bmatrix} \lambda\\ &=\Sigma^{-1} \begin{bmatrix} \mu \\ 1 \end{bmatrix} A^{-1}y \end{aligned} \]

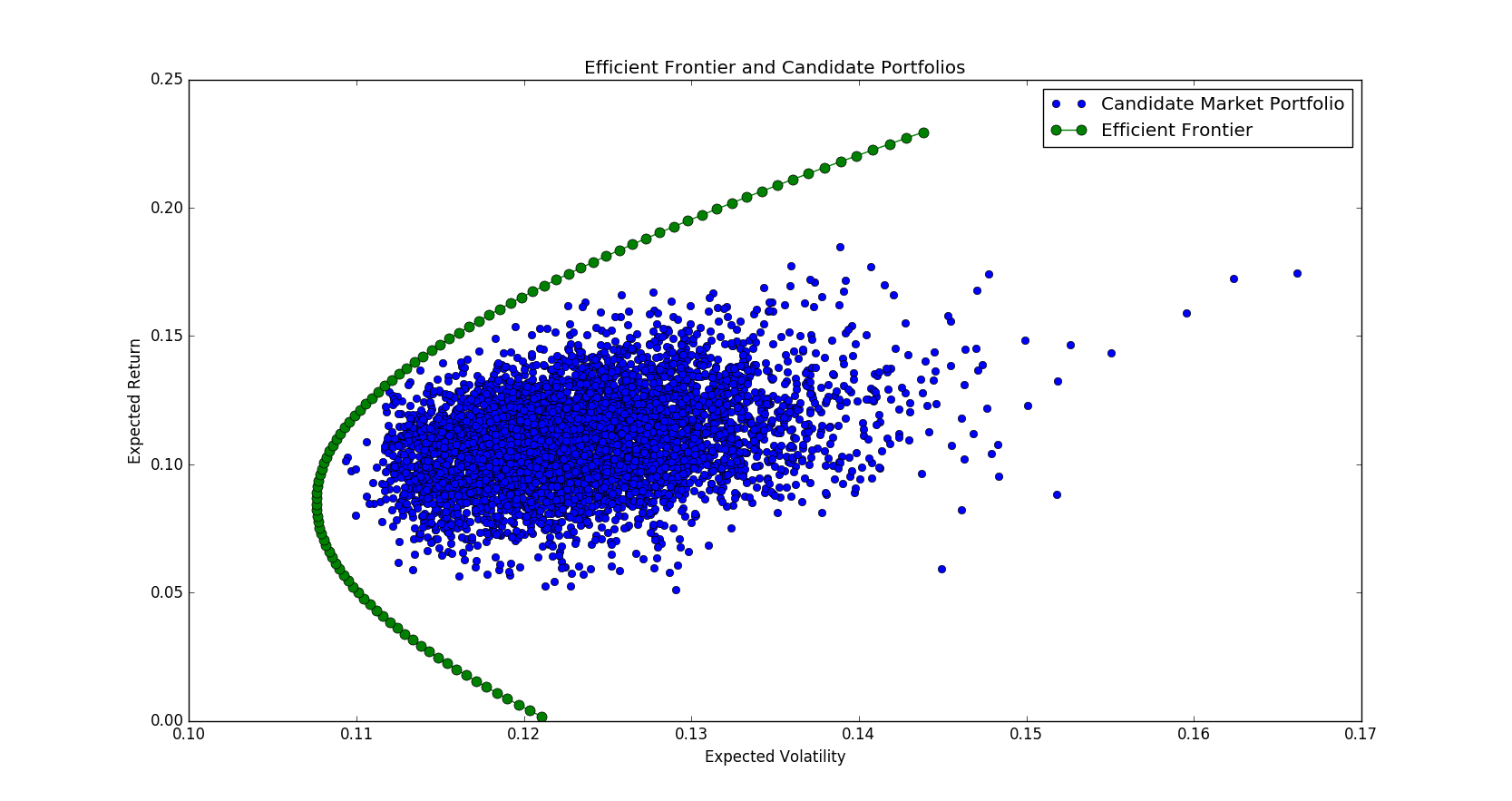

Efficient Frontier

当我们遍历每种收益,每遍历到一个收益,就求出在该收益的情况下,最小风险投资组合\(w\),我们就得到了一个的投资组合的集合,这就是Efficient Frontier

我们可以通过GMV和Efficient Portfolio的线性组合,来求出这个Efficient Frontier

Tangncy Portfolio

Sharpe Ratio,夏普比率 \[ SharpeRatio=\frac {E(R_p)-R_f}{\sigma_p} \] 其中\(E(R_p)\)表示投资组合预期报酬率,\(R_f\)表示无风险利率,\(\sigma_p\)表示投资组合的标准差

这种投资组合希望最大化Sharpe Ratio,定义无风险利率为\(r_f\),即求解: \[ max\{\frac {\mu_p-r_f}{\sigma_p}=\frac{w^T\mu-r_f}{(w^T\Sigma w)^{\frac 1 2}}\} \\ s.t.\ w^T\pmb 1=1 \] 经过一些分析后,我们知道: \[ w^*=\frac {\Sigma^{-1}(\mu-r_f\pmb 1)}{\pmb 1^T\Sigma^{-1}(\mu - r_f\pmb 1)} \]